.png)

Строительная отрасль показывает подъем, но не оптимизм

Центр конъюнктурных исследований НИУ «Высшая школа экономики» представила информационно-аналитический материал о состоянии делового климата в строительстве во II квартале 2021 г. и ожиданиях предпринимателей на III квартал. В докладе использованы результаты ежеквартальных опросов, проводимых Росстатом среди руководителей около 6 тыс. строительных организаций в 82 субъектах.

Ключевые отраслевые тенденции заключаются в том, что по итогам I полугодия сложилась восходящая траектория деловой активности сегмента и выход на уровень, не только существенно превышающий ближайший докоронакризисный, но и весь предшествующий ему период до 2016 г.

Кроме того, обновленные квартальные значения основных композитных индикаторов, характеризующих предпринимательскую уверенность, деловой климат и рискоустойчивость, превзошли индивидуальные локальные максимумы. И это свидетельствует о дополнительно усилившейся адаптивности к все еще высоко изменчивым тенденциям, продолжающим формировать «пандемическую» конъюнктуру строительной отрасли. То есть строительная отрасль смогла преодолеть негативную динамику Индекса рискоустойчивости и Индекса делового климата.

Что касается производственных и финансово-экономических трендов, то они указывают на высокую степень стабилизации деловых настроений во II кв., прежде всего поддержанных возросшей динамикой спроса на подрядную деятельность и ростом физического объема работ.

Как констатировали респонденты каждой пятой строительной компании, сохранилась проблема недостатка квалифицированных рабочих. А с учетом еще и повышенной динамики производственной активности зафиксировано самое масштабное за последние годы расширение штата специалистов - в 17% организациях против 13% в I-м кв.

И главное – ожидается прохождение пика отраслевого оптимизма и переход деловой активности на более сглаженную траекторию уже в III кв.: снижение рекордно-высоких предпринимательских настроений относительно краткосрочных изменений ключевых индикативных показателей деятельности.

Движение вверх

В целом обобщенные сезонно-сглаженные результаты обследования состояния экономической и производственной конъюнктуры подрядных организаций России четвертый квартал подряд продолжили демонстрировать поступательную интенсификацию деловой активности, уровень которой впервые по итогам II кв. оказался значительно выше среднесрочного не только за первый пандемический год, но и последние 5,5 лет наблюдений в целом.

Вместе с тем наблюдаемый отраслевой подъем, достигнутый в годовой коронакризисной динамике, поддержан прежде всего мощной инерционностью восстановления, начавшей набирать силу сразу после пандемического обрушения – с III кв. 2020 г. и всех последующих ежеквартальных ускорений, включая анализируемый период, что на фоне низкой базы кризисного 2020 г. действительно делает его особенно ярким.

Так, по итогам II кв. впервые строительные организации превзошли темпы деловой активности, достигнутые в аналогичном периоде 2020 г., а также вышли на их самый высокий уровень после 2015 г. Данный факт подтверждает позитивно обновленная динамика Индекса предпринимательской уверенности, который по отношению к I кв. улучшился сразу на 5% до отметки -10%, а по сравнению с аналогичным периодом прошлого года достиг общей компенсации в 14%.

Это было обусловлено по-прежнему высокими оценками ожидаемой занятости, которая отличилась более сдержанными темпами роста по сравнению с I кв., но продолжала сохранять максимальный послешоковый оптимизм респондентов. Так, увеличение занятости в III кв. 2021 г. было в планах 20% строительных организаций. В результате баланс ожиданий оценок численности работников скорректировался по сравнению с I кв. только на 1% до +8%, при этом оставаясь в зоне самых высоких значений с 2015 г.

Одновременно впервые за длительный период весомый вклад в ИПУ внес его второй компонент ― фактическое состояние портфеля заказов, отличившись знаменательным сокращением негативной динамики. Баланс оценки изменения показателя поднялся до - 28% с -37% и -39% по сравнению с I-м и аналогичным периодом прошлого года соответственно.

Также следует отметить, что разворачивание производственной активности сопровождалось ростом загрузки производственных мощностей. Значение, характеризующее данный показатель возросло во II кв. по сравнению с I-м на 3% до 65% и стало максимальным с 2015 г. На момент обследования период обеспеченности заказами строительных организаций вырос и составил 8 мес. против 6 мес. в предыдущем периоде.

Индекс делового климата (ИДК) преодолел порог в 100% и впервые с 2016 г. вошел в зону роста, свидетельствуя о достижении экономической активности сегмента выше среднего докризисного темпа на 0,9%. Его рост по сравнению с I кв. составил 0,4% до 100,1%.

Ключевую роль обусловливающего динамику индикатора во II кв. по-прежнему сыграл физический объем работ, который по сравнению с I кв. вышел на положительный темп роста: баланс оценок увеличился до +2% с -11%.

Еще одним ярким свидетельством достижения высокой степени сопротивляемости к большинству составляющих все еще напряженной пандемической конъюнктуры следует отнести обновление статуса строительного сегмента с точки зрения достигнутого уровня рискоустойчивости.

Спустя год последовательной стабилизации негативной динамики во II кв. Индекс рискоустойчивости (ИРУ) вышел из «красной» зоны значений, вернувшись на предпандемический уровень. ИРУ, по сравнению с I кв. скорректировавшись на 0,5%, переместился на отметку 99,6%, тем самым «выведя» строительство из пула самых слабых и уязвимых к текущей конъюнктуре базовых отраслей экономики.

В целом по отношению к критическому II кв. прошлого года, когда значение ИРУ одномоментно увеличилось с 99,6 до 100,6%, общая коррекция индекса составила 1%. Впервые за последние 5,5 лет доля строительных компаний, испытывавших проблемы с недостаточным платежеспособным спросом, оказалась минимальной и составила 22%. Напомним, в I кв. – 26%, а в аналогичном периоде 2020 г. – 29%.

Бизнес-потенциал строительного сегмента в отличие от других индикаторов оставался по-прежнему низким. При этом по сравнению с предшествующими квартальными позитивными корректировками впервые за период посткризисного восстановления взял курс на понижение. Так, значение ИБП во II кв. по сравнению с I-м потеряло 0,1%, снизившись до 99,1%.

Согласно динамике и компонентного состава ИБП новообразованная тенденция – это первый серьезный сигнал начала завершения фазы роста оптимизма, сопровождаемого повышенными темпами отраслевого развития, которая сменится консервативными темпами в ближайшие 1-2 квартала.

В частности, уже в III кв. ожидания ослабления деловой уверенности транслировались в четко обозначенных респондентами перспективах снижения физического объема работ – баланс ожиданий снизился до +9% с +14%; числа заключенных договоров – до +3% с +6%; экономической ситуации – до +7% с +8%; обеспеченности собственных финансовых средств – до +5% с +7% и прибыли – до +17% с +19%.

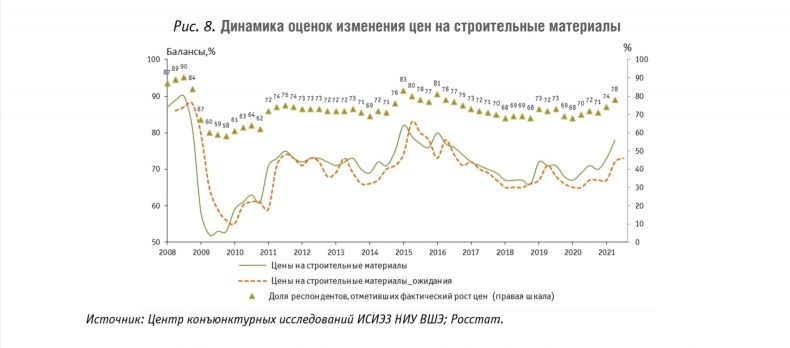

Цены не стоят на месте

По итогам I полугодия 2021 г. строительный сегмент достиг пиковых значений, характеризующих текущую и ожидаемую инфляционную динамику цен на закупаемые стройматериалы и строительно-монтажные работы (СМР).

По показателю изменения цен на строительные материалы во II кв. было зафиксировано очередное ускорение их темпов: балансовое значение продолжило акцентированный рост и составило +78% против +73% и +69% в предшествующем и аналогичном периоде 2020 г. соответственно. При этом доля респондентов, отмечавших данную тенденцию, возросла до максимальных за последние 5 лет – 78%.

На фоне отсутствия строительных фирм, в которых респонденты отмечали снижение цен, их неизменность констатировали 22% участников опроса. Еще год назад это соотношение составляло 70, 29 и 1% соответственно.

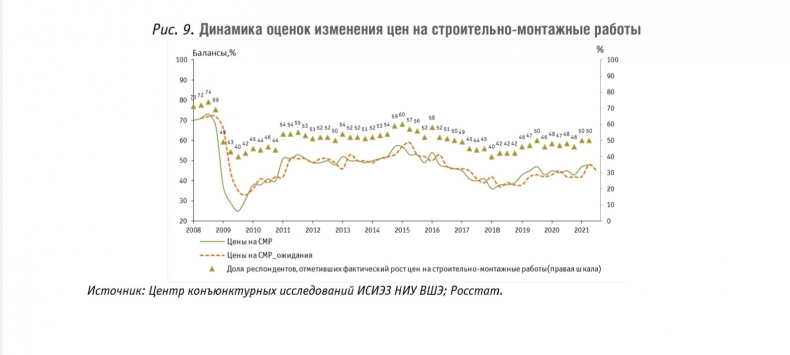

Существенно повышенной оставалась динамика цен на строительно-монтажные работы: рост цен, как и в предшествующем квартале, во II-м продолжался в 50% организациях. Баланс оценки изменения показателя увеличился на 1% до +48%. Напомним, в I квартале 2019 г. он составлял +43%.

Эвелина Ларсон

по материалам НИУ ВШЭ

Этот материал опубликован в августовском номере Отраслевого журнала «Строительство». Весь журнал вы можете прочитать или скачать здесь.